最新:1、南京钢铁7月硅锰合金招标价格出台,为6450元/吨,相较上月下调630元/吨,采购数量9000吨;2、上海宝钢7月硅锰合金招标价格出台,为6490元/吨,采购数量800吨;3、中信泰富7月硅锰6517#采购价格为6440元/吨(均价),环比下调500元/吨,采量4500吨。

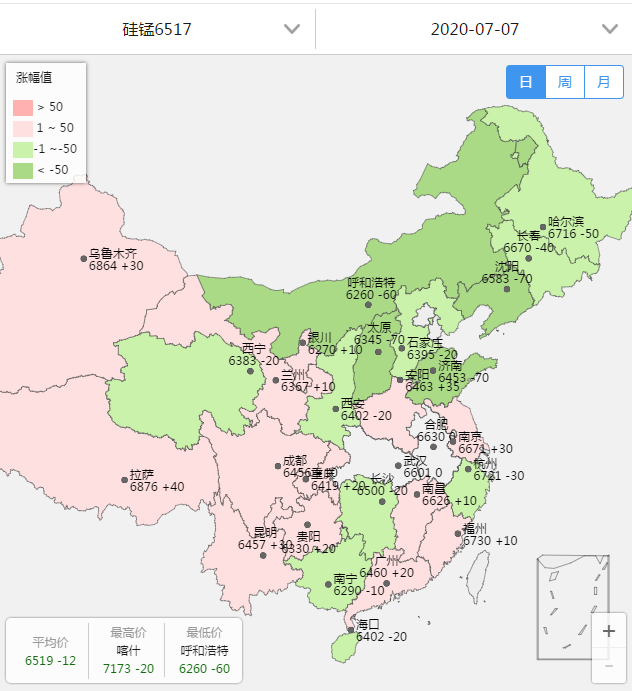

7月钢招价格跌势明显(其中,华北某大型钢铁集团7月硅锰合金招标价格敲定,为6500元/吨,较上月下调900元/吨,采购数量27780吨)、原料锰矿价格松动、市场需求状况相当一般(截止目前,尽管整体方向基本明朗,但在采购方压价现象明显,工厂进一步降价走货意愿不高的情况下,现市场实际成交状况相当一般,整体略显僵持),在利空信息占据主导的情况下,现硅锰合金行情继续弱势运行,且价格也是稍有松动。数据显示:今日硅锰合金主流报价在6100-6200元/吨之间,相较昨日小幅下调50元/吨左右。另,合金宝指数方面,截止7月7日上午9:00,河北地区6395元;山东地区6453元;辽宁地区6583元;江苏地区6671元;四川地区6456元;湖南地区6500元(以上均为含税包到价),具体如下图所示:

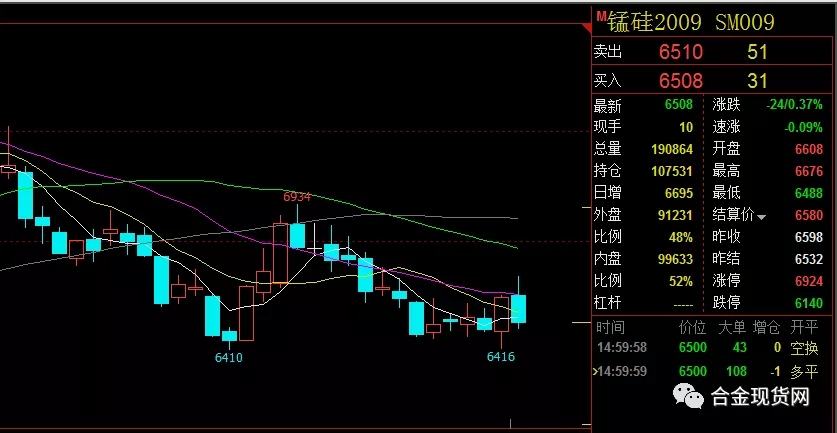

期货市场:今日硅锰期货主力2009合约高开低走,早盘小幅高开后,延续昨日的强势继续上涨,在6660一线滞涨,随后一路震荡下行至收盘,盘中最高点6676点,最低点6488点,成交量较昨日减少,持仓量较昨日增仓6695手,最终录得一根带有较长上影线的大阴K线。技术上看,MACD有效绿柱小幅缩短,盘面再次跌破MA5均线,昨日判断,钢招的利空依旧存在,上方6730一线有一定压力,今日符合预期,维持之前技术上判断:下方6300一线有较强支撑,操作建议,小仓位操作,并做好止盈止损。

原料锰矿市场:硅锰合金行情表现一般、工厂采购积极性不高且压价现象明显(虽部分矿商为促成交价格有所让步,但实际收效依旧甚微)、外盘报价有所走低(今日,康密劳2020年8月对华锰矿报价出台,南非半碳酸块36.5%,4.5美元/吨度(CIF价),较7月下降1.5美元/吨度)、港口库存依旧维持高位(截止上周末,天津港锰矿库存总量为290万吨,相比前一周264万吨增加26万吨左右),在无明显利好信息支撑的情况下,近期锰矿行情弱势运行,且价格小幅松动。数据显示:目前天津港锰矿澳块报40.5-41元/吨度,半碳酸37-37.5元/吨度,加蓬块38-38.5元/吨度;钦州港主流澳块报39.5-40.5元/吨度(↓0.5),半碳酸37-37.5元/吨度(↓0.5),加蓬块38元/吨度(↓0.5),部分矿价下调0.5元/吨度左右。

【总结】

受成本制约,现工厂进一步降价意愿明显减弱,多数呈观望态势。如此看来,短期硅锰合金行情或继续弱势运行,预计大幅波动的可能性不大。至于后期走势,除密切关注供需关系的变化外(在部分工厂处于亏损状态的情况下,有企业已经将停产、减产提上日程),原料锰矿价格走势也是不容忽视。更多硅锰、硅铁、铬铁行情信息请继续关注铁合金现货网。

钢坯市场

7日唐山钢坯累涨20报3350元/吨,钢坯直发成交表现尚可,目前唐山本地及周边部分钢厂普碳方坯报3350元/吨,迁安主流钢厂普碳方坯涨20报3350元/吨,均含税出厂,商家裸价3160元,周边其他地区价格涨稳均现。今黑色系期螺持红高靠,带动市场交投氛围,钢坯仓储现货报3440元含税,本地成品材积极跟涨,幅度在10-40左右,整体成交好转。目前成本端依旧坚挺,支撑厂家盼涨心态,加上环保影响下,各品种资源都较为短缺,商家惜售情绪凸显,料短期钢坯价格稳中偏强运行。

凡未标注来源自铁合金现货网的文字报道及图片等作品系本网编辑转载,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。如涉及作品内容、版权和其它问题,请在30日内与本网联系,我们将在第一时间删除内容![声明]本站文章版权归原作者所有 内容为作者个人观点 本站只提供参考并不构成任何投资及应用建议。

凡未标注来源自铁合金现货网的文字报道及图片等作品系本网编辑转载,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。如涉及作品内容、版权和其它问题,请在30日内与本网联系,我们将在第一时间删除内容![声明]本站文章版权归原作者所有 内容为作者个人观点 本站只提供参考并不构成任何投资及应用建议。

{kind=link}