发改委牵头多部门研究煤炭行业脱困政策

从国家发改委获悉,国家发改委经济运行调节局约请财政部、人社部、人民银行、国家能源局、国家煤监局有关司及煤炭工业协会等单位,组织召开了煤炭行业脱困工作第31次联席会议,对支持煤炭行业走出困境的有关综合措施进行了重点研究。

值得关注的是,近期,国家安全监管总局副局长、国家煤矿安监局局长黄玉治强调,年底前力争关闭所有9万吨/年及以下煤与瓦斯突出矿井。

太平洋(咨询 买卖)证券分析师指出,产业集中度过低是过去十多年来煤炭行业快速发展所形成的产业组织缺陷,也是行业面临当前困局的深层次原因。煤炭行业未来发展趋势是通过淘汰落后产能、并购整合等方式提升产业集中度,国企改革、并购整合将成未来行业发展的主基调。

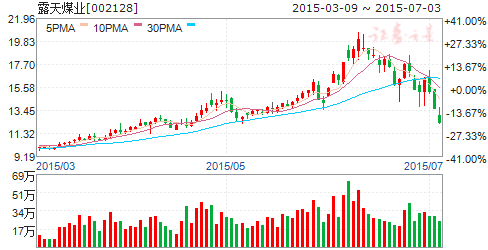

露天煤业:打造大能源战略,集团注入寄望特高压

露天煤业[002128]

研究机构:广发证券(咨询?买卖)?分析师:安鹏,沈涛 撰写日期:2015-03-31

2014年每股收益0.38元,同比降41%

公司14年实现净利润6.3亿元,折合每股收益0.38元。其中单季度EPS分别为0.15元、0.00元、-0.01元和0.24元;4季度业绩环比涨89%。

受益于坑口电厂并表、季节性销售旺季。扣除并表坑口电厂带来的非经常损益,公司2014年净利润4.15亿元,同比降55%。

2014年,煤、电、运分别贡献净利2.63亿元、2.71亿元、0.91亿元

1、煤炭业务净利润同比降67%。2014年,公司生产收购原煤4601万吨,同比减少1.05%;吨煤均价104元,同比下滑21%;吨煤成本82元,同比下滑14%;吨煤净利6元/吨,同比降67%。

2、电力业务净利润同比增75%。2014年,公司募集20亿元收购通辽霍林河坑口发电100%股权。坑口电厂2014年发电53亿度,度电净利0.05元。推算坑口电厂每年耗煤量350万吨左右,占公司原煤产量比重不足10%。

3、铁路业务净利润同比降16%。公司铁路业务来自参股45%的通霍铁路和20%的铁进运输;受煤炭运量下滑影响,净利润也出现下滑。

公司打造大能源战略,集团煤炭资产盈利改善寄望特高压输电通道

2014年,公司拟建2万千瓦分布式光伏机组;收购120万千万的火电装机,逐渐构建煤炭、火电、光伏、新能源为一体的大能源战略。

集团尚有煤炭、铝电业务未注入上市公司。其中,煤炭资产在白音华矿区,产能2900万吨,15年计划生产2300万吨。两矿受需求不足影响,14年亏损4亿元左右;我们预计未来该地区的特高压输电通道建成后,才能对两矿盈利有明显改善。

预计公司2015-17年每股收益0.37元、0.38元、0.38元

公司预计2015年利润总额7.8亿元,同比增4.68%。鉴于15年煤价下滑且电价有下调风险,我们推算公司15年维持利润增长,重点在成本控制。

公司15年市盈率31倍,市净率2倍,估值优势不明显,维持“持有”评级。

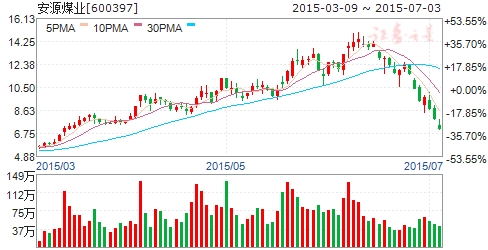

安源煤业:首笔焦炭业务上线,融资规模大幅跨升

安源煤业[600397]

研究机构:长江证券(咨询 买卖)分析师:董辰 撰写日期:2015-05-19

事件描述

今日公司旗下江西省煤炭交易中心公告,天津市滨海新区贯成商贸有限公司委托受托业务将于2015 年5 月20 日上线。委托品种为焦炭,委托总量为18 万吨,预计委托资金规模约为9400 万元。

事件评论

天津港(咨询?买卖)取得突破,预期进一步兑现。4 月底公司旗下江西省煤炭交易中心推出“煤炭交易及互联网金融平台”。本次焦炭业务上线标志着公司P2S模式在天津港取得突破,商业模式验证顺利,预期进一步兑现。

融资额将破1 亿,首月融资目标完难度不大。4 月28 日公司平台上线迄今累计完成委托受托成交量10.18 万吨,累计成交额2443.32 万元,进展稍显滞后,但本次焦炭业务上线后累计融资额将突破至1.18 亿元,体现公司业务模式单笔成交量较大,交易量变动跳跃的特征。以目前进度来看首月2 亿元的融资额目标大概率能够完成,不排除超预期可能,公司平台上量迅速,开端强势。

焦炭市场空间较大,首笔交易示范效应明显,后期交易量有望迅速扩大。

焦炭行业工业总产值4200 亿元,剔除钢厂自产剩余产值后约2800 亿元,市场空间较大。天津港是中国重要大宗商品周转及交易地之一,2014 年天津港(上市公司)吞吐量高达3.46 亿吨,首笔焦炭委托受托业务上线或形成示范效应,增加其他交易商对公司业务模式的兴趣和信任,利于快速打开局面。

打开交易品种局限,供应链金融或将进一步向非煤延伸。此笔业务标志公司完成交易品种由煤炭向非煤的延伸,在当前经济疲弱的情况下,大宗商品整体信贷渠道受限,可供公司施展的供应链金融空间极大,远超出此前市场对于公司两湖一江煤炭市场的预期。

商业模式逐步验证,市场认可度有望增强,重申“推荐”评级。此前交易中心交易量增加缓慢及股东减持对股价形成一定负面影响,此次首笔焦炭委托受托业务上线,是公司商业模式的进一步验证,市场认可度有望增强,我们坚定看好公司P2S 模式前景。暂不考虑新业务,我们预测公司15-17年EPS 分别为0.00、0.01、0.02 元,维持“推荐”评级。

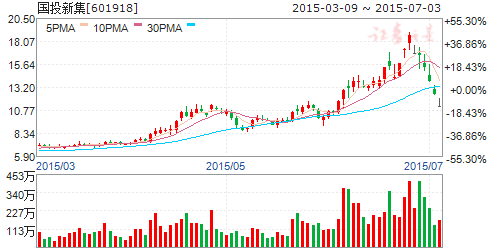

国投新集:1季度环比减亏,关注央企改革进程

国投新集[601918]

研究机构:长江证券(咨询?买卖)?分析师:董辰 撰写日期:2015-05-04

事件描述

公司今日发布 2015 年1 季报,报告期内公司实现营业收入12.87 亿元,同比下降22.07%;实现归属母公司净利润-4.91 亿元,同比增加2.80 亿元;实现EPS-0.19 元。

事件评论

1 季度营收同比下滑22.07%,主因煤价弱势及产销下滑。1 季度公司实现营收12.87 亿元,同比下降22.07%,营收下滑主要是煤价弱势及公司产量同比下滑所致,1 季度公司营业成本同比下降0.94%,煤价弱势叠加成本刚性对公司盈利造成较大冲击,1 季度实现毛利-1.98 亿元,同比下降229.71%,环比毛利亏损额减少0.30 亿元。

期间费用同比微增,财务费用增幅一成。1 季度公司期间费用合计3.18亿元,同比上升1.58%,其中销售及管理费用同比分别下降5.78%、7.46%,财务费用同比增长10.25%。

存货及应收账款上升,经营现金流转负。1 季度公司应收账款6.36 亿元,较期初上升16.11%,1 季度存货5.31 亿元,同比上升6.71%,1 季度经营现金流-4.44 亿元,同比下降4.23 亿元,环比减亏3.20 亿元。受制于需求弱势公司1 季度销售压力不减,回款能力进一步下滑,经营压力较大。

1 季度亏损额环比收窄。1 季度公司减值损失-0.28 亿元,环比下降2.78亿元,费用季节性下滑0.35 亿元,损失及费用环比下降助力公司1 季度亏损额环比收窄3.96 亿元,但受制于煤价弱势、成本刚性公司依旧面临困境。

投资收益同比增幅较大,煤电一体化优势显现。公司1 季度投资收益0.29亿元,同比增长0.22 亿元,主要是联营国投宣城发电盈利能力上升所致,煤电一体化优势有所体现。

2 季度煤价弱势,公司经营压力进一步加大。4 月公司主力矿井所在淮南动力煤均价环比1 季度下跌7.61%,炼焦煤均价环比1 季度下跌4.36%,公司经营压力进一步加大。

国改仍是看点,维持“中性”评级。公司受市场冲击及自身开采条件所限,经营压力较大,短期难以扭亏为盈,但国改仍是看点。我们预计公司15-17 年EPS 分别为-0.85、-0.86、-0.88 元,维持“中性”评级。

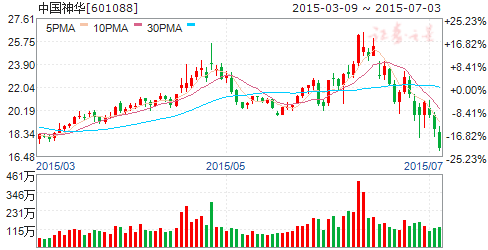

中国神华:Q1净利降45%,低于预期,鉴于抗风险能力较强,维持买入评级

中国神华?601088

研究机构:群益证券(香港) 分析师:高观朋 撰写日期:2015-04-30

结论与建议:

Q1净利降45%:公司发布一季报,2015年Q1公司实现营收399亿元,yoy-34.5%,实现净利润57亿元,yoy-45.1%,折合EPS0.29元,低于我们此前的预期。报告期内公司业绩低于预期主要是由于煤炭价格降幅及销量超出我们此前的预期所致。

煤炭及电力销售量价齐跌:煤炭业务方面,报告期内公司实现商品煤产量0.69亿吨,yoy-13.3%,受国内经济增速放缓、下游需求疲弱影响,煤炭销量0.73亿吨,yoy-33.5%,煤炭销售均价328元/吨,yoy-11.3%,自产煤单位生产成本为114.9元/吨,同比下降10.1%,剔除资源税改革的影响实际下降1.4%;电力业务方面,报告期内公司实现总发电量476.5亿千瓦时,yoy-7.6%,受全社会用电需求增速持续放缓、水电及其他新能源替代效应、西电东送等因素的影响,总售电量444.0亿千瓦时,yoy-7.6%,平均售电电价354.5元/兆瓦时,yoy-2.2%,平均售电成本为235.3元/兆瓦时,同比下降6.5%,燃煤机组平均利用小时数为1134小时,同比下降9.0%。

动力煤弱势短期难改:受宏观经济增速放缓以及冬季气温偏高等因素影响,年初以来煤炭需求不旺,行业延续供大于求的局面,导致价格持续走低。截至4月底,环渤海动力煤价格指数从2014年年底的525元/吨下降到442元/吨,跌幅15.8%,同比下跌16.9%。由于政府能源结构调整力度加大、气温回升及水电出力增加,煤炭需求将进一步受限,预计二季度煤炭供大于求的态势难于扭转。展望未来,随着政府经济刺激力度的加大、四季度煤炭消费旺季的到来以及产能淘汰的加速,我们预计煤炭行业供需格局三季度将逐渐迎来好转。

电价下调减少盈利:由于国家发改委根据电力体制改革的相关精神和煤电价格联动机制有关规定,决定下调燃煤发电上网电价,幷自2015年4月20日起执行。按照公司2015年度售电量2127亿千瓦时的经营目标测算,此次电价调整预计将导致公司2015年度利润总额减少约人民币26.5亿元,占2014年公司净利润的7.2%。

盈利预测:公司预计2015年上半年归属于本公司股东的净利润下降幅度可能达到或超过50%。鉴于煤价跌势未止以及电价下调,我们下修此前的盈利预测,预计公司2015/2016年别实现净利润262亿元(下修22%)和322亿元(下修16%),yoy-29%和+23%,折合EPS 1.32和1.62元,目前A 股价对应15/16年的PE 分别为18和14.5倍,PB 为1.63倍,H 股股价对应的15/16年PE 分别为12和10倍,PB 为1.08倍。鉴于公司在煤炭行业不景气的情况下依然能维持较强的盈利能力,加上估值不高,因此我们依然维持买入评级。

中煤能源:有望受益央企改革,上调评级至买入

中煤能源[601898]

研究机构:中信建投证券 分析师:万炜,李俊松,王祎佳 撰写日期:2015-06-18

十三五期间的“3、2、1”规划

目前公司十三五规划正在制定中。煤炭板块准备到2020年做到3亿吨规模,电力板块做到2000万千瓦装机规模。煤化工板块根据目前项目情况,准备做到1000万吨左右规模。实现三大板块“3、2、1”的初步规划想法。

煤炭板块方面,目前在建矿正积极推进。几个大的煤矿项目均为煤化工、电力项目配套,且从长远情况看,几个矿都是抗风险能力比较强的有保障的大型项目,正在积极推进中。现在国家从矿权、项目等手续办理繁杂,个别手续还在办理。公司还是希望早日投产,早日为配套转化项目提供煤源。预计2020年规模3亿吨,是产量+贸易量。现在产量1.5亿吨,在建矿5000万吨左右。产能情况上到2020年能达到2.26亿吨。十三五期间也希望通过兼并收购手段争取一些其他资源。

电力板块方面,现在中煤装机容量较少,从今年下半年开始新疆、上海能源(咨询?买卖)、平朔几个大型电厂核准马上下来。基地有三个:平朔;陕西榆林配套自备电厂、燃煤机组;鄂尔多斯(咨询?买卖)地区几个大型煤矿也在申请电厂项目。大概算下来1920万千瓦。也有可能通过资本运作来收购。

蒙化铁路项目公司仍会积极推进

公司相比其他煤炭企业受到上下游制约较多。蒙华铁路公司仍在积极推进中。有些参股的小股东由于资金面的问题有退出的意向,公司希望把原来上游企业的股权拉到下游去,最好把湖北沿线的煤炭用户发展为铁路股东,对整个铁路运营以及上下游关联都是好事。公司认为蒙华铁路对公司前景、煤炭贸易、上下游结合都是利大于弊,因此还是希望积极参与。蒙华铁路从榆林-湖北湖南,比现在的海进江吨煤运输成本低60-70元/吨。运输有另一个选择,且降低了成本。蒙陕基地对公司来说还是很重要。

煤矿装备业务受益一带一路

煤炭装备方面,公司正在研究如何顺应一带一路支持周边国家发展。过去公司的装备不如西方,但近几年质量提高,且价格远低于国际同等。这就是公司竞争力。公司建设、设计队伍已经走出国门服务于一带一路。服务板块可以先行一步。

受益于国企改革,上调评级至买入

我们暂时维持对公司的盈利预测,但受到国企改革政策持续发酵的影响,我们认为公司有望受益。从去年7月国务院国资委宣布在六家中央企业中开展“四项改革”后,央企改革预期渐强。国企改革与资源整合相辅相成,一脉相承,未来国家将继续加大对资源的掌控力度,加速整合煤炭资源,这对改善煤炭行业过剩的现状将有明显的助推作用。基于此我们上调公司的评级至买入,目标价16元。

(本文来源网络)

凡未标注来源自铁合金现货网的文字报道及图片等作品系本网编辑转载,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。如涉及作品内容、版权和其它问题,请在30日内与本网联系,我们将在第一时间删除内容![声明]本站文章版权归原作者所有 内容为作者个人观点 本站只提供参考并不构成任何投资及应用建议。

凡未标注来源自铁合金现货网的文字报道及图片等作品系本网编辑转载,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。如涉及作品内容、版权和其它问题,请在30日内与本网联系,我们将在第一时间删除内容![声明]本站文章版权归原作者所有 内容为作者个人观点 本站只提供参考并不构成任何投资及应用建议。

{kind=link}