铁合金现货网11月25日讯:

一、本周价格监测:

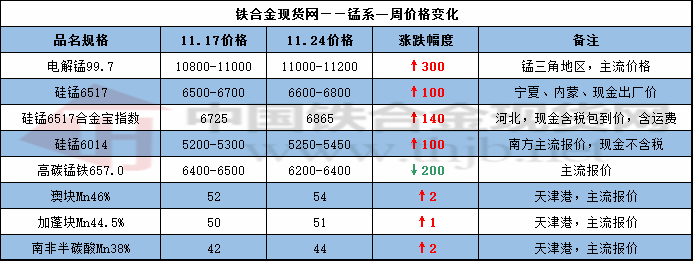

1、电解锰:

本周国内电解锰市场挺价上涨,主产地现货价格较上周五有250元/吨左右的上调,但需求情况的不佳令市场人士较为担忧,其中,北方地区进入采暖季,多地下游企业产量受限,采购需求萎缩;华东某大型钢厂的计划招标采购量较正常水平有所缩减;广西某大型不锈钢厂部分产线仍处于检修状态,采购量维持低迷。目前来看,短期内电解锰市场价格可能将逐渐小幅松动,但在化工类原材料涨价风潮的支撑下,即使价格回调其空间也将十分有限。

2、硅锰:

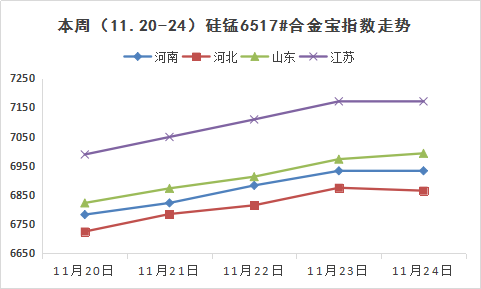

本周硅锰6517现货市场价格出现小幅反弹,市场求涨呼声一度有所提高,但周中河钢迅速平盘以6700元/吨敲定12月招标价之后,市场求涨热情受到压制,谨慎观望心态再度上升,虽然厂家报价已普遍有所上提,但实际成交跟进仍略显迟疑;铁合金现货网合金宝指数显示,截止11月24日,硅锰6517合金宝指数有150元/吨左右的涨幅,其中,河北地区6865元/吨,山东地区6993元/吨,辽宁地区7083元/吨,江苏地区7171元/吨,四川地区6916元/吨,湖南地区6990元/吨。

期货方面:本周期价收出一根略带上下影线的小阳线,盘中期价剧烈振荡,有效突破了60周均线的压力。开盘价6832,最高价6948,最低价6718,收盘价6890,结算价6857,涨幅1.09%(74点)。总手63.3万,减少17万手。持仓10.4万手,减少34858手。本周行情属高位震荡盘整,期价一度跌破60日均线,周四又被拉回至均线之上。本周期价有效突破60周均线,行情继续向上攻的概率较大。MACD指标的快慢线继上周勾头后又有所接近,能量柱连续3周缩短。【观点总结】期价本周经过剧烈洗盘后有效突破60周均线压制,上涨行情得以延续。预计下周偏强震荡上涨的概率较大,策略上依靠均线逢低做多,合理规划盈利目标,严格设好止盈止损。

钢厂招标方面:继河北钢铁集团提前敲定招标价格以后,南北钢厂均陆续启动12月硅锰采购招标,其中,南京钢铁12月硅锰招标数量9000吨,日照钢铁12月招标数量3000吨,湘潭钢铁12月招标数量11500吨,江苏中天钢铁招标数量15000吨,新兴铸管招标数量2000吨,昆钢计划下周一招标硅锰4100吨,另外山东钢铁、重庆钢铁等也都发布了招标计划。

下周来看,从趋势来看,北方由于采暖季限产,采购量的确有所缩减,但仍未预期这么大量,而华东及南方钢厂采量维持正常,面对有所减产的南方供应量,采购难度有所上升,南北钢厂采价仍将出现一定的差价空间;而从厂家自身表现来看,由于目前较多硅锰厂家生产使用的锰矿价格为近期高位价格,的确有不少中小厂家拟定关停减来应对后期成本倒挂的局面。下周来看,在上游锰矿在south32报价未明、钢招平盘定价的情况下暂稳运行,钢厂采购未完全出台的情形下,硅锰市场观望情绪浓厚,价格保持稳定趋势。重点关注:南方招标最终定价及原料锰矿外盘报价表现。

3、锰铁:

本周高碳锰铁市场涨跌明显。周初的试探性上调报价,到周末各地区不同程度的下调,尤其是北方大型最新65#报价出厂含税6200元/基吨(款到发货),钢厂包到6200元/基吨(货到付款),环比下调300元/吨。目前来看,由于河钢的硅锰招标价已经出台,招标价在6700元/吨,与上月环比持平,而锰铁市场主流报价却再次弱势下跌,对此不少锰厂表示现在市场行情略显混乱,宁愿封盘不报,等待新一轮的钢招情况。受硅锰代表性钢厂平盘定价影响,业内对锰铁12月份钢招弱稳或者小幅走跌的心态均有。

4、锰矿:

本周,国内进口锰矿价格稳中小幅探涨,但是碍于下游锰系合金求涨遭遇压力,大型钢厂方面招标价格平盘而定,导致市场整体行情涨势有所受阻,产业链供需僵持局面未能有所改善。截止目前,Mn46%澳块矿含税报价53-54元/吨度,Mn49%澳块矿报价52-53元/吨度,Mn45%加蓬块矿报价50-51元/吨度,Mn37%南非半碳酸块矿报价44-45元/吨度。外盘方面:South32的12月船货最新报价依旧悬而未决,虽传闻下调幅度可能较大,但实际成交还有待最终确定;库存方面:本周锰矿库存量245.96万吨,较上周增长13.82万吨。其中,天津港锰矿库存172万吨,基本与上周持平,到货与出库量均较清淡基本是动态平衡状态;钦州港锰矿库存增加10万吨至63万吨水平,近两周港口锰矿出库量较少非常明显,库存一直保持上涨态势;连云港新到8000吨南非锰矿,防城港巴西锰矿有2.0万吨库存,京唐港1.0万吨南非矿未动,曹妃甸库存7.0万吨左右。

下周来看,虽然硅锰价格暂时企稳,锰矿行情也的确受倒提振,但未来连续四个月的采暖季钢厂限产带来的需求减弱依旧令业者担忧,基本面预期并不乐观。由于钢厂招标定型,厂家正常接单生产,锰矿需求将有所回暖,到港锰矿均为高成本锰矿,贸易商降价空间有限,预计下周浮动不会太大,稳中小幅盘整为主。更多硅锰、硅铁、铬铁行情请继续关注铁合金现货网!

凡未标注来源自铁合金现货网的文字报道及图片等作品系本网编辑转载,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。如涉及作品内容、版权和其它问题,请在30日内与本网联系,我们将在第一时间删除内容![声明]本站文章版权归原作者所有 内容为作者个人观点 本站只提供参考并不构成任何投资及应用建议。

凡未标注来源自铁合金现货网的文字报道及图片等作品系本网编辑转载,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。如涉及作品内容、版权和其它问题,请在30日内与本网联系,我们将在第一时间删除内容![声明]本站文章版权归原作者所有 内容为作者个人观点 本站只提供参考并不构成任何投资及应用建议。

{kind=link}