最新动态:昆钢11月硅锰采购价为6840-6850元/吨现金含税到厂,较起拍价下跌440-450元/吨,较10月价格下跌250元/吨,采购量4200吨。

硅锰:钢招进程缓慢,工厂出货压力增加!

本周硅锰6517现货价格虽然仍有小幅下跌,但总体跌幅已经有所收窄;据本网监测,本周各地现货市场价格重心仍有100元/吨左右的下降,但相比上周跌幅已经有所缩小;随着月底钢厂采购招标的临近,厂家止跌企稳情绪逐步上升,最近两天市场报价已有维稳迹象。但是,11月份钢厂硅锰采购招标进程缓慢,南方钢厂自上周南京钢铁出台了新一轮硅锰招标价格之后,市场就并未有更多更新价格出台,而北方钢厂因限产目前也未见明显采购动作。对于合金厂来说,钢厂招标的推迟将增加自身产品的出货压力,预期短期内硅锰市场继续偏弱运行;

10月27日,据本网监测数据显示,虽然硅锰6517#价格依旧僵持在6800-6900元/吨,但实际成交情况仍不容乐观,整体观望气氛浓厚;合金宝指数方面,6517#(含税包到价)价格如下:河北地区7065元(↓10);山东地区7173元(--);辽宁地区7273元(↓40);江苏地区7341元(↓10);四川地区7176元(↑10);湖南地区7240元(↑30);硅锰6014#(含税包到价):河北地区6335元(↑10);山东地区6433元(--);辽宁地区6543元(↑10);江苏地区6481元(↓30);四川地区6376元(↑20);湖南地区6260元(↓20)。

原料锰矿稳中偏弱,天津港46%澳块53.5元/吨度,37.5%南非半碳酸块44元/吨度,44.5%加蓬块51元/吨度,商谈重心略呈现偏弱运行的趋势。据铁合金现货网平台监测数据统计,本周港口锰矿总库存量226.34 万吨,环比上周上涨0.36%;其中,天津港锰矿库存175万吨,环比上周上涨1.16%;从港口的情况来看,目前现货供应并不算十分过剩,但下游硅锰合金行情的不乐观以及月底钢厂硅锰招标的推迟都令市场笼罩着偏空的情绪,因此进口锰矿市场行情也呈现偏弱难稳的局面,场内不乏低价成交。短期来看,进口锰矿行情或继续僵持运行。业内重点关注:最新钢厂招标情况以及北方主流大厂的采购计划。

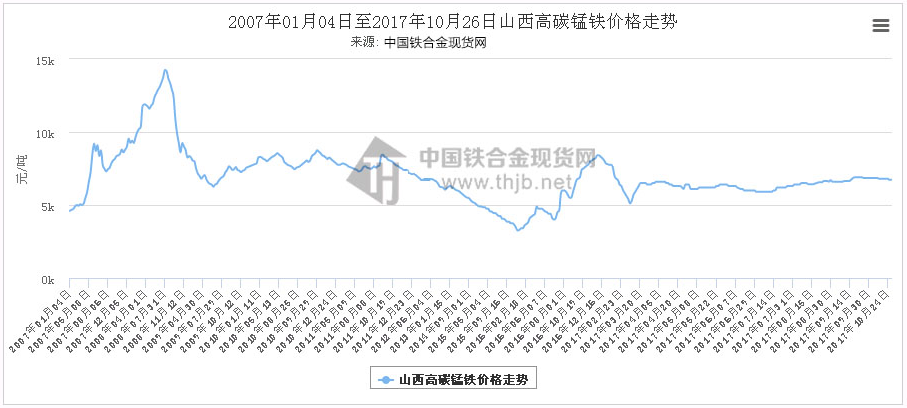

高碳锰铁开启降价模式!

受昨日山西某大型厂家率先将下个月65#高锰价格下调800元/吨至6500元/吨,及原料港口锰矿、焦炭也小幅走弱且后期下游需求有明显走弱的形势等影响,今日高碳锰铁市场报价纷纷下调。其中,高锰65#报价如下:部分忙于交付订单外弱稳在6600元/吨,部分有库存的贸易商报价在6600-6700元/吨;而75#高碳锰铁报价方面,大部分锰厂对外报价集中在7500元/吨左右。

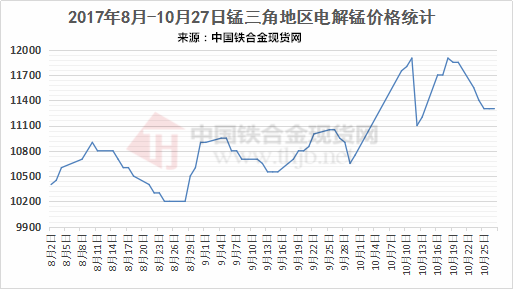

电解锰跌至1.1万元大关!

本周电解锰明显回调。截止目前,北方大厂对外报价下调至11300元/吨,南方地区锰厂报盘逐渐拉近与其之间的价差,基本多集中于11200-11300元/吨范围附近,周环比跌幅300元/50基吨有余;而部分价位则直接可见混乱低到11000-11100元/吨左右。持有现货的厂商让利出货意愿增强,同时仍旧亦不乏交付前期订单为主的继续维持封盘操作。

据调研获悉,近期各主流生产商并未有大量出货,若月底钢招需求能够正常释放显然价格会有所支撑,但本月底各大主流钢厂选择推迟了金属锰相关产品的招标,观望心态浓厚,在市场买气观望、钢需采购不足的气氛下,短期电解锰难逃偏弱盘整风险。当下谨慎观望心态占据上风,后市等待招标定价给予指引。

综合来看:

目前,整个锰系市场表现一般,硅锰、锰矿虽维持僵持偏弱状态,但整体市场成交清淡,市场信心不足也是事实。对于合金厂来说,钢厂招标的推迟将增加自身产品的出货压力,预期短期内硅锰市场继续偏弱运行;锰铁后期走势堪忧,市场操作风险较大;电解锰市场价格的支撑明显不足,下游需求疲软的影响占据了上风,在场内买气观望、刚需采购不足的气氛下,短期内市场价格适当回调至11000元/吨附近的位置之时,其成交气氛或能有所改善。更多硅锰、硅铁、铬铁行情请继续关注铁合金现货网!

凡未标注来源自铁合金现货网的文字报道及图片等作品系本网编辑转载,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。如涉及作品内容、版权和其它问题,请在30日内与本网联系,我们将在第一时间删除内容![声明]本站文章版权归原作者所有 内容为作者个人观点 本站只提供参考并不构成任何投资及应用建议。

凡未标注来源自铁合金现货网的文字报道及图片等作品系本网编辑转载,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。如涉及作品内容、版权和其它问题,请在30日内与本网联系,我们将在第一时间删除内容![声明]本站文章版权归原作者所有 内容为作者个人观点 本站只提供参考并不构成任何投资及应用建议。

{kind=link}