本周国内硅铁市场整体偏弱状况仍未改善,截止今天,硅铁72#市场多数报价在5600—5800元/吨含税出厂,硅铁75#报价在6000—6300元/吨。本周各牌号金属硅价格持稳,临近双节,市场询盘有所增加,但下游买家多以按需采购为主,高价成交较少。

【硅铁市场行情评析】

在经历了硅铁“过山车”式的跌价后,目前市场稍显稳定。市场两极化价差范围逐渐缩小,且部分大型生产企业72铁报价已在6000大关附近,但硅铁报价仍较为混乱,毕竟贸易商和硅铁中小厂家仍在拉低报价。尽管如此,节前市场成交依旧较为一般,下游采购意愿并不强烈。

本周三,本网获知消息:宁夏地区直购优惠电价取消,之前2分8电费取消优惠政策,新厂旧厂统一电价为0.4元/千瓦时。这将导致宁夏地区硅铁成本上涨200元/吨左右。除此之外,硅石供应偏紧,价格较高;尽管硅铁原料兰炭产地广泛,但昨日神木当地发布兰炭调价通知,兰炭大料和中料含税出厂900元/吨,小料含税出厂850元/吨,预计影响尚不可知。

就目前的生产成本来说,硅铁各主产区生产成本大致在5500—6000元/吨左右;但就目前的市场成交价格来说,下游买家压价明显,市场成交价格多偏低:72铁出厂价格5600—5700元/吨有成交;不含税安阳地区报价5200—5300元/吨。综上所述,部分企业已经进入到了微亏状态。据相关消息称,由于成交依旧不善,宁夏已有工厂停炉,青海地区目前已有企业避风生产。短期而言,上述情况对市场影响并不明显,但长期来看,从而导致部分企业成本倒挂、入不敷出、面临较大的资金压力,“停产潮”或将再度上演的预期增强,此为利好支撑点。

但仍有阻力使市场信心不足:供应方面,国庆期间,仍有硅铁厂家正常开工,对节后硅铁市场的供应或将有所增加。硅铁主产区工厂开工率仍处高位,部分厂家停炉检修情况或将对市场影响不大。与此同时,10月份受十九大召开以及北方钢厂进入采暖季限产落地期影响,如邯郸、安阳等地已明确钢厂限产50%的时间长达六个月,下游需求减小预期增强,此为利空支点。

对于节后归来,硅铁市场能否发生“转变”,应结合工厂生产开工情况、下游需求变化、原料供应以及宏观政策等方面综合判断。

【金属硅市场行情评析】

目前黄埔港金属硅主流价:553#12200-12300元/吨,441#13900-14000元/吨,3303#15400-15600元/吨,2202#16700-16900元/吨,421#15400-15600元/吨。昆明报价553#12100-12200元/吨;3303#15000-15200元/ 吨;421#15500-16000元/吨。出口FOB价,553#1860-1890美元/吨;441#2120-2150美元/吨;3303#2360-2390美元/吨。

假期前金属硅市场交易渐入尾声,在此节点,对于节后金属硅市场走势如何,市场存在不同看法。

就当前市场环境而言,由于河北碳素企业受环保重创,电极价格继续上涨,导致各企业对于后期市场有所担忧,纷纷开始挺价,于九月下旬金属硅价格保持稳定。而福建地区的检修情况则导致本该有所回调的3303#,2202#高品位金属硅价格暂时止跌。

工厂盼涨已久,部分人士认为:福建地区由于电价上调,10月工厂陆续进入停炉检修,产量将会明显减少,四川地区进入平水期;原材料仍持续涨价,且电极、精煤、硅石等原料因供应缩减,质量参差不齐,已有少数硅厂因原料无法稳定供应导致生产中断。

但从另一方面来看,目前社会库存较高,且下游企业对高价接受意愿不高,金属硅工厂与买家就价格难达成一致。也有部分人士认为部分牌号金属硅价格仍存回调空间,但节后归来整体金属硅市场或将进入一段平稳期。

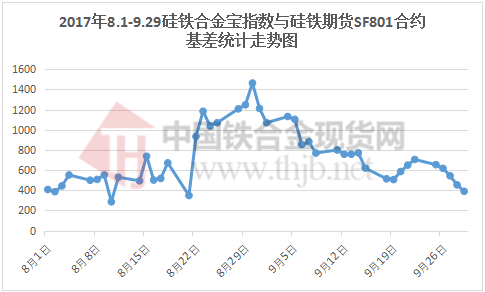

【期货市场】

硅铁1801合约这周收了一根带有短下影线的锤子线,这已是连续5周收出阴线,看似有触底迹象,并且有40周乃至60周均线的支撑。本周开盘价5904,最高价5912,最低价5676,收盘价5822,结算价5799,全周下跌1.19%(70点)。持仓14万手,减少37282手。总手113.5万手,减少33.2万手。简析:在8月25日当周收出7822最高价后硅铁1801合约期价是一路下跌,最低在本周下探至5676,即40周周均线附近。成交量也是逐步萎缩,在本周收出最低点并有所反弹后,成交量也已萎缩至五周新低。从MACD指标上看,红柱在8月25日当周于0轴以上收出最高值之后,慢慢在缩短,本周甚至在0轴以下收出绿柱,并且DIFF下穿DEA在0轴之上形成死叉,这说明期价已处于弱势状态。那么期价是遇到长周期均线支撑反弹还是跟随MACD死叉继续调整,还需现货市场供需状况的进一步指引。(本观点仅供参考)

【下游市场】

钢铁市场:9月份钢厂开工率仍维持高位。不过10月份受十九大召开以及北方钢厂进入采暖季限产落地期影响,如邯郸、安阳等地已明确钢厂限产50%的时间长达六个月;而另一方面北方工地停工以及季节性需求减弱,后期需求或将回落对钢价走势将形成压制。

金属镁市场:目前国内金属镁价格仍在走跌,双节将至,部分库存较多的厂家降价走货,以缓解资金压力,但成交较为清淡。毕竟下游厂商观望居多,且国外订单较少,镁厂仍有库存压力。预计节后金属镁市场或将继续承压运行。

【后期预测】

硅铁方面:后期看来,硅铁的生产开工情况将成为影响市场的关键;短期市场仍以弱稳为主,对于节后市场则以观望为主。金属硅方面:明日即将进入双节长假,而目前市场空多因素交织,对于后市仍有不确定因素,相关人员预计在供应减少的情况下,金属硅价格存在上行空间,10月份金属硅市场或呈现震荡整理态势。

凡未标注来源自铁合金现货网的文字报道及图片等作品系本网编辑转载,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。如涉及作品内容、版权和其它问题,请在30日内与本网联系,我们将在第一时间删除内容![声明]本站文章版权归原作者所有 内容为作者个人观点 本站只提供参考并不构成任何投资及应用建议。

凡未标注来源自铁合金现货网的文字报道及图片等作品系本网编辑转载,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。如涉及作品内容、版权和其它问题,请在30日内与本网联系,我们将在第一时间删除内容![声明]本站文章版权归原作者所有 内容为作者个人观点 本站只提供参考并不构成任何投资及应用建议。

{kind=link}