铁合金现货网9月30日讯:

一、本周锰系价格变化:

二、钢厂招标:

三、行情回顾及下周预测:

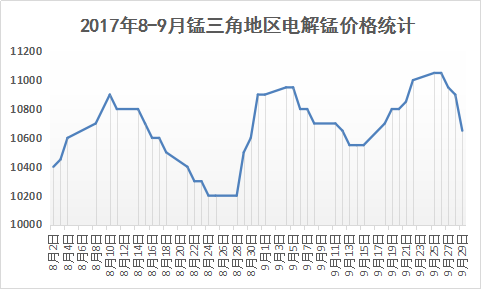

1、电解锰:

本周电解锰价格窄幅震荡整理,截止周五(9.29),主产地现货出厂价格10700-10900元/吨,较上周五下调100元/吨左右,北方地区主流供应商虽仍正常生产,南方地区多数工厂则以交付期单为主。对于国庆节后,市场人士看法略有分歧,但整体来说普遍认为价格波动幅度不大,小幅下跌或持稳为主。节日期间多数工厂正常生产交单,但采购基本停滞,因此节后的出货积极性将有所提高;而认为价格走势将会维稳的人认为,预期10月份主流大厂依旧无现货流入市场,现货资源偏紧的格局将延续,并且届时持货商手中货源的成本也明显高于以往,即使让价空间也十分有限。

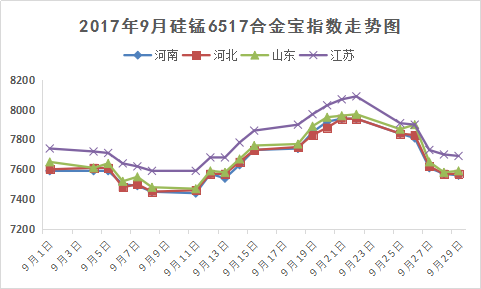

2、硅锰:

本周硅锰期货、现货均震荡运行,其中,本周6517#现货价格有100-200元/吨左右的跌幅,合金宝指数也有250元/吨左右的跌幅,主产地硅锰6517#主流报盘依旧维持在现金出厂含税7300-7500元/吨区间,较前期混乱高价有所理性回归,工厂出货情况较前期积极。本周钢厂陆续展开十月招标,指标钢厂硅锰合金招标价确定为7600元/吨,招标量23700吨,招标量环比减少6250吨,招标价环比上月持平,采价未达市场心理预期,对于后期走势业内本就持较为谨慎的态度,而10月河北钢铁招标价格的不尽人意,必将撼动业内操作心态。

期货方面:锰硅期货1801合约本周继上周无预警大跌后继续调整,最低下探至6460,最终收于6640,收出一根略带上影的锤子线。本周开盘价6690,最高价6756,最低价6460,收盘价6640,结算价6624,全周下跌0.54%(36点)。持仓11.9万手,减少31140手。总手87.1万手,减少59.1万手;上周的大跌连续下穿5周、10周、20周和60周均线,本周期价继续下跌,最低下探至6460,最终勉强收于40周均线之上。目前还不清楚期价是超跌反弹,还是因为双节将至带来的不确定因素增加而导致的空单平仓,但期价的弱势格局是显而易见的。本周的成交量较上周有所下降,回归至前一段时间的成交量水平。盘面上看,期价受20周和60周均线的压力明显。从MACD指标上看,DIFF与DEA已经在0轴之上形成死叉,并且在0轴之下收出一根很小实体的绿柱。综上所述,锰硅在节后继续调整的概率较大,但也不排除双节期间供需格局的变化而引起的指标失灵的情况出现。(本观点仅供参考)

下周来看,硅锰市场预计维持节前盘整偏弱趋势。随着钢厂采价的定型,十九大逐步临近,对于北京周边地区的开工及运输情况多少会出现影响,而对硅锰的需求将有所收窄定,因此,节后预期硅锰将维持盘整状态,部分付款好的价格可能会继续出现小幅松动。

3、锰铁:

本周锰铁市场维稳运行,河北钢铁集团10月份高锰价格7300元/吨,涨500元/吨;中锰782.0价格9150元/吨,中锰781.5价格9350元/吨,低锰800.7价格11100元/吨,较上月均上涨400元/吨,虽然钢招价格上调幅度较大,但是市场成交速度还未跟上。目前高碳锰铁市场成交一般,65#出厂报价在6800-7000元/吨,75#出厂报价8000元/吨左右;中锰752.0出厂报价在9000-9200元/吨左右;低锰800.7出厂报价在10500元/吨左右。目前整个锰系市场处于平稳状态,都在等节后再观望市场行情,刚出台的锰铁招标情况比9月均有上涨,也算是一丝利好消息。目前市场成交量处于趋弱状态,因此市场将保持谨慎观望的局面。

4、锰矿:

本周国内进口锰矿价格偏弱整理运行,无论是港口矿商方面,还是下游合金工厂方面,操作均保持谨慎观望为主。由于临近十九大环保限产,钢材产量预计有所少,需求层面上来看对硅锰的采购量将有所收窄,且硅锰期货盘面持阴跌态势,对现货市场信心有所影响,预计节后锰矿短期将保持弱势盘整态势运行。截止周五(9.29),天津港46%澳块成交重心57-58元/吨度,37.5%南非半碳酸块47-48元/吨度,44.5%加蓬块54-55元/吨度,均较上周下跌1元/吨度。外盘方面:上周末本周初,南非锰矿供应商UMK将取消11月对华发船的消息引起市场人士密切关注,从目前掌握到的情况来看预期11月份减量可能性极高。

库存方面:铁合金现货网统计数据显示,本周(9.22-9.25)港口锰矿总库存量222.66万吨,环比上周下降1.26%。其中,天津港锰矿库存180.3万吨,与上周持平;钦州港锰矿库存39.5万吨,环比上周下降5.59%。

节后来看,市场人士认为,在需求端未见明显缩量的情况下,有部分业者预计10月份港口锰矿现货供应偏紧的局面还将延续,价格即使小幅调整,松动的空间也十分有限。另外,目前多数合金厂产品库存水平并不高,而钢厂直到11月中旬“取暖季”限产落实之前都会全力生产,因此硅锰合金以及进口锰矿的需求依然保持在旺盛水平,因此,价格不会出现大的变动。更多硅锰、硅铁、铬铁行情请继续关注铁合金现货网!

凡未标注来源自铁合金现货网的文字报道及图片等作品系本网编辑转载,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。如涉及作品内容、版权和其它问题,请在30日内与本网联系,我们将在第一时间删除内容![声明]本站文章版权归原作者所有 内容为作者个人观点 本站只提供参考并不构成任何投资及应用建议。

凡未标注来源自铁合金现货网的文字报道及图片等作品系本网编辑转载,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。如涉及作品内容、版权和其它问题,请在30日内与本网联系,我们将在第一时间删除内容![声明]本站文章版权归原作者所有 内容为作者个人观点 本站只提供参考并不构成任何投资及应用建议。

{kind=link}