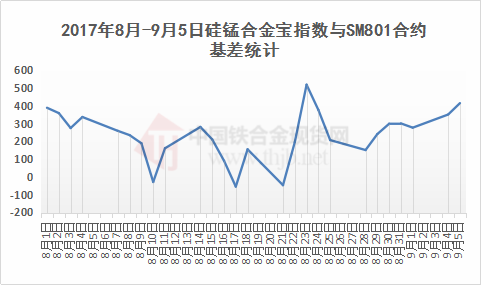

9月5日合金宝指数显示,6517#河南、河北、山东、江苏等地现金含税包到价格在7590-7710元/吨(含运费)。周初返市,国内硅锰合金继续窄幅盘整运行,但受昨日期货大幅下挫影响,今日部分厂家报价略有松动之迹象。据了解,部分拥有少量现货的工厂对外报盘稍做调整,一方面钢招结束后下游贸易商采购谨慎,另一方面对后市存看弱心态。目前硅锰6517#厂家报价多集中在7200-7300元/吨左右。

期货再度下调!截止下午15:00收盘,SM801合约开盘价格7236,最高价格7250,最低价格7144,盘收7184,跌74,跌幅1.02%,成交量112760手,持仓量97116手,日减仓12996手。今日硅锰震荡走弱运行,成交量,持仓均缩水。盘面上看,KDJ下行发散,MACD绿柱收长,为下跌行情。BOLL指标15分钟线看,压力位于7250,支撑位于7150。预计短期硅锰为盘整形态,弱势震荡下跌为主,操作上建议逢高做空,上探压力位可适当加仓,忌满仓操作,注意止损。

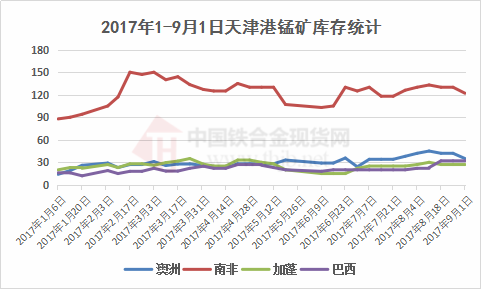

(备注:上周(8.28-9.1)铁合金现货网天津港锰矿库存统计:天津港锰矿库存225.3万吨,环比上周下降9.8%;澳洲锰矿库存量35万吨,环比上周下降16%;南非块122万吨,环比上周下降6.2%;钦州港锰矿库存统计:钦州港锰矿库存44万吨,环比上周下降10.2%;澳洲锰矿库存量16万吨,环比上周下降11.1%;南非块10万吨,与上周持平;加蓬块12万吨,环比上周下降20%。)

综合来看:虽然原材料锰矿以及焦炭在一定程度上对其有所有支撑,但随着北方主产地迎来环保以及去产能,而硅锰自身的高开工率也抑制了报价的走高,加之临近1709交割,期现价差不会太大,业内对之后的硅锰价格走向持保守观点,短期硅锰将维持窄幅盘整的局面。

电解锰市场价格涨势暂缓,市场心态分化。今日电解锰主流供应商现货报价变化不大,围绕11000-11200元/吨(出厂)水平,但场内交投气氛相比昨日明显更为僵持,现货成交重心围绕11000元/吨附近,在买方的迟疑之下,前期零星出现的高位成交较难再现。另一方面,进入9月以来,北方大型生产商暂未明显放量,因此目前不少持货商市场信心尚可,报价持稳以观后市。有市场人士认为,从历史行情来看,每当价格上涨到11000元/吨的大关的时候,价格的继续上行都需要一段时间的拉锯,因此,目前价格涨势暂止在意料之内,但成交的暂时止涨,是意味着行情要掉头转跌,还是窄幅整理以便为后市续涨蓄力,则要根据下游买方的接受意向以及主流大厂的出货策略而定,在此节点,多数业者操作心态谨慎,观望为主。

【行业动态】

【北方地区新一轮环保督查:“三个更加 一个进一步”】9月1日启动的新一轮次的强化督查与此前的强化督查相比,最新启动的“合二为一”的强化督查有着“三个更加,一个进一步”的特点。据环保部环监局局长田为勇介绍,“三个更加”即督查方向更加明确、督查内容更加细化、指挥调度更加精准。“一个进一步”就是力度还将进一步加大。

凡未标注来源自铁合金现货网的文字报道及图片等作品系本网编辑转载,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。如涉及作品内容、版权和其它问题,请在30日内与本网联系,我们将在第一时间删除内容![声明]本站文章版权归原作者所有 内容为作者个人观点 本站只提供参考并不构成任何投资及应用建议。

凡未标注来源自铁合金现货网的文字报道及图片等作品系本网编辑转载,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。如涉及作品内容、版权和其它问题,请在30日内与本网联系,我们将在第一时间删除内容![声明]本站文章版权归原作者所有 内容为作者个人观点 本站只提供参考并不构成任何投资及应用建议。

{kind=link}