本年度锰合金市场“跌宕起伏”,价格就像“娃娃脸”,一天变三遍,心里承受力好点的商家称之为“挑战”,是市场规律下的正常市场“修复”行为;心里烦躁的商家恐怕就要骂人了,骂市场背叛了你,合伙人背叛了你,就连自己都不敢相信自己了,真是一天回到解放前,本来打算一夜暴富的愿望落空,取而代之的是一夜赔个底掉,当然对某些商家而言不至于,但心里多多少少会有落差的吧。小编认为,越是这个时候商家越应该严格要求自己,要知道:人与人是平等的,买卖商家不是仇人,是朋友,是亦敌亦友的关系,良好的竞争关系,利人利己......言归正传,下面看就让小编带领大家一同来看一下本周的锰合金市场:

|

铁合金现货网——锰系一周价格变化(11.14-11.18) |

||||

| 品名规格 | 11.18价格 | 11.11价格 | 涨跌幅度 | 备注 |

|

电解锰99.7 |

13500-13900 |

14000 |

↓ |

市场主流价格 |

|

硅锰6517 |

8000-8300 |

7800-8000 |

↑ |

宁夏、内蒙,现金出厂价 |

|

硅锰6014 |

6600-6700 |

6300-6400 |

↑ |

现金不含税,南方报价 |

|

高碳锰铁65c7.0 |

8100-8300 |

8100-8300 |

→ |

南方出厂报价 |

|

中碳锰铁75C2.0 |

10600-10800 |

10300-10500 |

↑ |

南方出厂报价 |

|

澳块Mn46% |

86-88 |

86-88 |

→ |

天津港,主流报价 |

|

南非半碳酸块Mn38% |

60 |

58-59 |

↑ |

天津港,主流报价 |

【市场分析与现状】

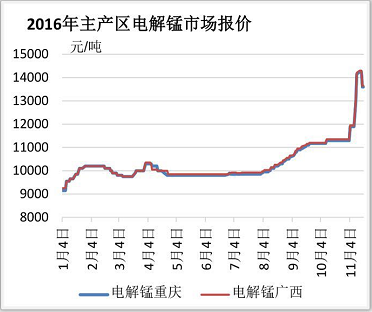

1、电解锰:

本周电解锰市场一片混乱,市场分歧较大,看涨看跌意见难控。周五之前,电解锰厂家报价有所松动,市场主流价格在13700-13900元/吨,但就在业内回落行情持续的时候,周五,天元锰业出厂含税报价现款报价大幅调涨至16000元/吨,又一次把电解锰推向高峰。

原料成本上涨,给了电解锰报价有力支撑。目前电解锰市场十分混乱, 大部分锰厂听闻16000报价后暂时封盘不报价,而部分中大型锰厂直接表示跟随上调报价16000元/吨现金出厂,小型锰厂对目前电解锰行情摸不着头脑选择暂不报价以观望为主。下游贸易商表示此次高价炒作氛围浓厚,觉得后期电解锰实际成交并不能大幅上调。目前,电解锰市场变幻莫测,市场观望氛围浓厚,实际操作不多,大家都在等后市发展情况,预计下周或持稳运行为主。

2、硅锰:

本周硅锰小幅上涨,厂家报价坚挺,低价出货意愿有所减弱,主要是以近期南方钢厂公布的价格给工厂带来了挺价信心。目前硅锰6517北方工厂主流报价为现金出厂含税8000-8200元/吨,内蒙古大厂报盘在8300元/吨左右并无现货,而南方硅锰6517#工厂普遍处于低库存状态,订单已经排至月底乃至下月初,有工厂现货报盘到现金出厂含税8500元/吨;硅锰6014整体表现强劲,6600-6700元/吨已经成为市场主流报价,工厂表示目前现货紧缺,加之锰矿、焦炭继续攀涨,对硅锰6014后市继续看好抱有信心。

钢厂招标方面:本周南方钢厂陆续出台了12月份硅锰招标价格,江苏沙钢、南京钢铁、中信泰富最新采价较上月均出现不同程度的上涨。另外,据传河钢下周将提前展开12月硅锰招标,考虑到后期天气等因素,运输也是个大问题,其他较多钢厂同样会提前展开询价,且业内人士普遍看好认为下月硅锰有望冲破9000元/吨,但从以往河钢招标价格来看,直接出高价可能偏低,预计上涨幅度或不尽人意。

3、锰铁:

本周锰铁市场稳中小幅探涨。高碳锰铁价格高位运行,市场现货偏少,由于原料锰矿的价格还处于高位,厂家生产成本较高,部分工厂订单在月初就已满;中碳锰铁本周报价混乱,75C2.0南方个别厂家成交价在10200元/吨左右,但是市场也有报价在10600-10800元/吨;低碳锰铁本周报价也偏强,由于市场供给量比较稳定,价格相对来说还是较稳。截止目前,低锰CO.7报价在12500元/吨左右,C0.4报价在13000元/吨左右。

江苏某钢厂12月高碳锰铁招标价格敲定,8500元/吨,较上月上涨500元/吨;南京钢铁发布12月和1月高、低碳锰铁标书,其中,高锰总量为8000吨,低锰总量为1500吨。对于12月份高碳锰铁招标价格,市场普遍看在8500元/吨左右,目前变动不大,市场静观12月份钢招。预计在11月中下旬锰铁价格将继续保持高位震荡的走势。

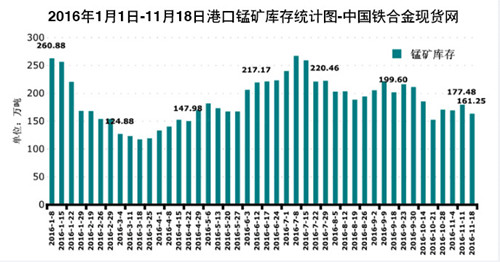

4、锰矿:

本周锰矿价格整体维持高位盘整运行。天津港主流澳块报86-88元/吨度,加蓬和巴西矿报价均在85元/吨度左右,南非矿的行情相对较好,目前南非半碳酸报价59-60元/吨度,钦州港报57元/吨度,甚至有部分报价已突破60并有继续上调的迹象。外盘方面:South32公布12月最新锰矿外盘报价,其中,澳矿报9.0美元/吨度,高锰澳籽报8.95美元/吨度,南非半碳酸报7.9美元/吨度,价格较前期有所上调,目前期现价差进一步缩小,且大部分人士对后市持看涨心理;国产锰矿:氧化锰矿继续维持稳定,碳酸锰矿受其他锰系产品拉涨影响,各地价格上调幅度在50-180元/吨。库存方面:本周港口锰矿库存约162万吨,相比上周库存量下降,其中,天津港减少约11万吨,钦州港减少约4万吨。

【下周重点关注】

1、下周将展开12月钢厂招标价格,价格走势决定后期硅锰走势;

2、硅锰合金自身的现货产量变化及陆续走高的成本(锰矿、焦炭、电价等)是厂家需要面对的主要因素;

3、国内钢厂需求尚可,但受铁矿、焦炭等成本影响,有减产措施出现;另外,钢厂资金缺乏及严控采价也是拖累硅锰价格走高的主因;

4、部分钢厂有意提高12月采量,为1月过年做准备,但资金问题也是钢厂对于冬储采购犹豫的主因。

【下游热点关注】

1、北京河北河南发布雾霾橙色预警 钢铁限产重启

环境保护部今日向媒体通报,经中国环境监测总站会商京津冀及周边地区省级空气质量预测预报部门,预计2016年11月16日至20日,华北、黄淮、关中地区将出现大范围空气重污染过程。预计北京、天津、河北省中南部、河南省北部、山东省西部、山西省中南部地区空气质量连续4天达到重度污染,部分城市一定时段内将达到严重污染。

2、煤价初现下跌迹象 风向标指数结束十八连涨

发改委等有关部门关于释放产量、增加运量等“组合拳”的效果逐渐显现,为本轮缺乏基本面支持的煤炭价格降温。最新一期BSPI报收于606元/吨,环比下行1元/吨,结束此前连续十八期上涨的态势。十几家大型煤企下调直供煤价格,幅度在10元/吨。

凡未标注来源自铁合金现货网的文字报道及图片等作品系本网编辑转载,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。如涉及作品内容、版权和其它问题,请在30日内与本网联系,我们将在第一时间删除内容![声明]本站文章版权归原作者所有 内容为作者个人观点 本站只提供参考并不构成任何投资及应用建议。

凡未标注来源自铁合金现货网的文字报道及图片等作品系本网编辑转载,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。如涉及作品内容、版权和其它问题,请在30日内与本网联系,我们将在第一时间删除内容![声明]本站文章版权归原作者所有 内容为作者个人观点 本站只提供参考并不构成任何投资及应用建议。

{kind=link}